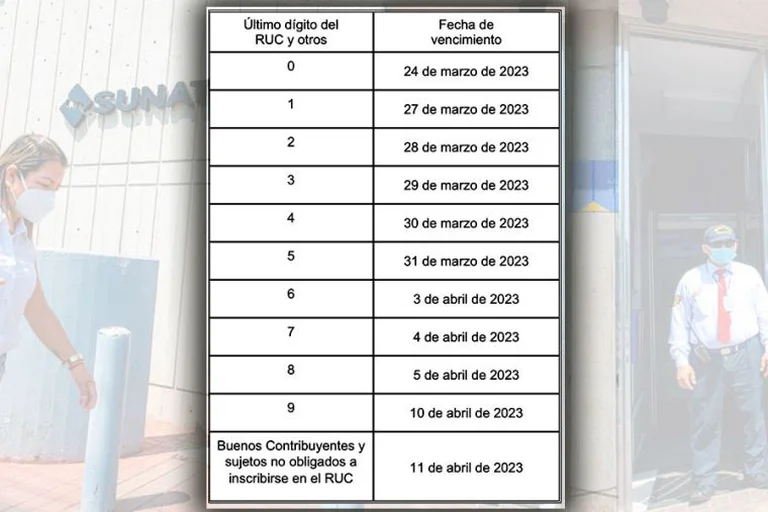

La presentación de la declaración anual de renta 2022 iniciará el 24 de marzo y se extenderá hasta el 11 de abril del 2023, de acuerdo con el último dígito del RUC del contribuyente.

Todos los años, miles de empresas en el Perú declaran frente a la Superintendencia Nacional de Aduana y de Administración Tributaria (Sunat) el Impuesto a la Renta.

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) aprobó el cronograma de vencimientos, formularios y otras disposiciones para que los contribuyentes presenten la Declaración Jurada anual del Impuesto a la Renta 2022 y del Impuesto a las Transacciones Financieras (ITF).

Los plazos para la presentación de la Declaración Anual de Renta 2022 inician el 24 de marzo y durarán hasta el 11 de abril de 2023. Asimismo, están ordenados de acuerdo con el último dígito del RUC del contribuyente.

En esa línea, para las personas naturales -según la resolución de Superintendencia N.º 288-2022/Sunat- el formulario virtual N.º 709 estará disponible en Sunat Virtual (www.sunat.gob.pe) y en el APP Personas a partir del 6 de marzo del 2023. En esta fecha podrán presentar su declaración sin necesidad de esperar los vencimientos.

Te puede interesar:Declaración del Impuesto a la Renta 2022: tips para el cierre fiscal

Además, también como todos los años, estará a disposición del público el archivo personalizado con información referencial de las rentas, gastos, retenciones y pagos del Impuesto a la Renta y del ITF para que puedan verificarlo, completarlo o modificarlo, de corresponder, para la presentación de la Declaración Anual.

Por su parte, para las empresas, el Formulario Virtual N.º 710, simplificado o completo, se encontrará habilitado en Sunat Virtual a partir del 2 de enero del 2023. Esto con el fin de facilitar la declaración, ya que contiene información referencial del saldo a favor, los pagos a cuenta y las retenciones del impuesto, así como el Impuesto Temporal a los Activos Netos (ITAN), que no haya sido aplicado como crédito contra los pagos a cuenta.

Obligados a declarar

Deben presentar la Declaración Anual de Renta 2022 las personas naturales que:

– Hubieran percibido Rentas de Quinta Categoría (trabajadores en planilla) y, al mismo tiempo, deduzcan gastos de arrendamiento y/o subarrendamiento de inmuebles.

– Los trabajadores que perciben Rentas de Cuarta (trabajadores independientes) y/o Quinta Categorías y Rentas de Fuente Extranjera que tengan un saldo a favor del Impuesto a la Renta.

Te puede interesar: Gastos deducibles: Conoce cómo solicitar la devolución de impuestos en Sunat

– Los que hubieran percibido Rentas de Cuarta y/o Quinta Categorías que atribuyan gastos por arrendamiento a sus cónyuges o concubinos.

– También deben cumplir con esta obligación quienes tengan un saldo a pagar por Rentas de Primera, Segunda y Rentas del Trabajo y/o Rentas de Fuente Extranjera.

– Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos, de corresponder, contra los pagos a cuenta por Rentas de Cuarta Categoría.

En el caso de las empresas se mantiene la obligación de presentar la Declaración de Renta 2022 para aquellos contribuyentes que hubieran generado rentas o pérdidas de Tercera Categoría del Régimen General o del Régimen Mype Tributario (RMT).

También se encuentran obligados a presentar la declaración, las personas o entidades generadoras de Rentas de Tercera Categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago.

Te puede interesar: ¿Cómo realizar operaciones en línea en SUNAT?

Finalmente, se ha incorporado en la obligación de presentar la Declaración Anual de Renta 2022 a aquellos contribuyentes del Régimen General que deduzcan los créditos por impuesto abonado por la distribución de dividendos o utilidades.

¿Cómo se realiza la declaración de la renta?

Existen dos formas:

a. El Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría, debe ser utilizado por los sujetos que durante el ejercicio gravable a declarar hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto o del RMT, salvo que en dicho ejercicio gravable se encuentre en los supuestos detallados en el inciso siguiente.

Si deseas declarar, ingresa al Formulario Virtual N° 710: Renta Anual – Simplificado – Tercera Categoría

b. Formulario Virtual N° 710: Renta Anual – Completo – Tercera Categoría e ITF, debe ser utilizado únicamente por los sujetos que durante el ejercicio gravable a declarar hubieran generado rentas o pérdidas de tercera categoría como contribuyentes del Régimen General del Impuesto, y que se encuentren en alguno de los siguientes supuestos:

1. Sus ingresos netos superen las 1.700 (mil setecientas) Unidades Impositivas Tributarias (UIT).

2. Gocen de algún beneficio tributario.

3. Gocen de estabilidad jurídica y/o tributaria.

4. Estén obligados a presentar la declaración jurada anual informativa Reporte Local, Reporte Maestro y/o Reporte País por País.

5. Estén obligados a presentar el Balance de Comprobación.

6. Pertenezcan al sistema financiero.

7. Hayan presentado el anexo a que se refiere el artículo 12 del Reglamento del ITAN, aprobado por Decreto Supremo N° 025-2005-EF, mediante el cual se ejerce la opción de acreditar los pagos a cuenta del Impuesto contra las cuotas del ITAN.

8. Hayan intervenido como adquirentes en una reorganización de sociedades.

9. Deduzcan gastos en vehículos automotores asignados a actividades de dirección, representación y administración, de conformidad con lo dispuesto en el inciso w) del artículo 37 de la Ley.

10. Hayan realizado operaciones gravadas con el ITF, conforme a lo previsto en el inciso g) del artículo 9 de la Ley del ITF.

Hayan celebrado contratos de colaboración empresarial que lleven contabilidad independiente de la de sus socios o partes contratantes.

Fuente: Infobae, 28 de Diciembre de 2022

Sunat: Sepa cómo se realiza la declaración anual del Impuesto a la Renta 2022 – Infobae