1.- Introducción

El Sistema de Intercambio de Información de los Registros Aduaneros (INDIRA) es un mecanismo informático implementado entre los Estados Parte del MERCOSUR para que sus Administraciones Aduaneras compartan información de manera automática, accediendo a sus bases de datos en línea y en tiempo real.

Su puesta en marcha se inició en agosto de 2004 en el ámbito del MERCOSUR, enmarcándose jurídicamente en lo dispuesto en la Resolución GMC N° 54/04, que instruyó a los Estados Parte a realizar una interconexión en línea de los sistemas informáticos de gestión aduanera existentes y a acordar un conjunto de datos comunes de las operaciones aduaneras de exportación e importación.

Cada Estado Parte pone a disposición de los otros miembros un menú de datos, cuidadosamente seleccionados, de las importaciones y exportaciones intra y extrazona.

Las administraciones aduaneras son las responsables del control de sus propios usuarios. La aplicación Web se conecta con el web service del país requerido a través de internet utilizando HTTPS con WSSA (Servicio Web de Autenticación y autorización); la respuesta es recibida en la pantalla del mismo agente aduanero, en tiempo real y los datos son encriptados en formato XML.

En el presente artículo realizaremos un sucinto análisis de esta simple pero poderosa herramienta informática que oportunamente fuera catalogada por el Secretario General de la Organización Mundial de Aduanas (OMA) como prueba piloto a nivel mundial. Para ello, comenzaremos analizando la importancia del Intercambio de Información Aduanera a nivel global y regional, para luego adentrarnos en los pormenores del Sistema INDIRA, su origen, su marco jurídico, su evolución, su utilidad y sus perspectivas a futuro.

2.- El Intercambio de Información Aduanera a Nivel Global

Desde sus inicios, la OMA ha buscado medios de cooperación internacional que ayuden a sus miembros en la lucha contra los ilícitos aduaneros. Así, el 5 de diciembre de 1953, se adoptó la Recomendación sobre asistencia administrativa mutua que permitió -a las administraciones que la aceptaron- establecer una muy estrecha cooperación, basada principalmente en el “contacto personal directo” entre los servicios aduaneros involucrados, sin la necesidad de pasar por una agencia central o diplomática.[1]

Con posterioridad, se dictaron numerosas Recomendaciones similares y ampliatorias que daban cuenta que la OMA siempre le ha brindado una importancia superlativa a la cooperación internacional para luchar contra el fraude aduanero, cada vez más complejo y global. Sin embargo, algunos países experimentaron dificultades en la concesión de asistencia administrativa simplemente sobre la base de recomendaciones y consideraron que los Convenios bilaterales sobre asistencia administrativa mutua proporcionarían un medio más eficaz de acción contra los ilícitos aduaneros.

Para facilitar y promover dichos acuerdos, el Consejo de Cooperación Aduanera propuso un Convenio bilateral modelo para su examen por los países interesados.

En junio de 1967, el Consejo aprobó el “Convenio modelo bilateral sobre asistencia administrativa mutua para la prevención, investigación y represión de las infracciones aduaneras”.

A este modelo se le dio la forma y el contenido de un Convenio completo, sin perjuicio de lo cual, los Miembros se encontraban libres de eliminar o modificar las disposiciones a su criterio, o de insertar otras adicionales según sus necesidades.

Esto permitió que los Miembros interesados en celebrar un acuerdo bilateral pudieran elegir las disposiciones que mejor se ajustaban a sus requerimientos.

En 1974, el Consejo de la OMA encargó al Comité Técnico Permanente la elaboración de un proyecto de Convenio Multilateral sobre Asistencia Administrativa Mutua, en el entendimiento de que el instrumento resultante debería ser suficientemente eficaz, vinculante y, al mismo tiempo aceptable para el mayor número posible de países.

Este trabajo culminó con la adopción, el 9 de junio de 1977, en la reunión del Consejo en Nairobi (Kenia), de un Convenio Internacional sobre Asistencia Administrativa mutua para la prevención, investigación y represión de las infracciones aduaneras, conocido como el Convenio de Nairobi, que entró en vigencia el 21 de mayo de 1980 y que a la fecha cuenta con 52 países adheridos.

Posteriormente, el 27 de junio de 2003, en la ciudad de Johannesburgo, fue aprobado el nuevo Convenio Internacional de Asistencia Administrativa Mutua en Asuntos Aduaneros, no limitado a los ilícitos aduaneros, que aún no ha entrado en vigor (posee 3 ratificaciones), y que procura modernizar y expandir el Convenio referido en el párrafo precedente.

La Red Global Aduanera

En el año 2008, el Consejo de la OMA aprobó el documento denominado “Aduanas Siglo 21”, basado en la visión estratégica de la naciente centuria, con la finalidad de garantizar que sus miembros estén bien posicionados para responder a los nuevos desafíos y oportunidades del comercio mundial. Este documento comprende diez bloques temáticos, de los cuales el de la Red Global Aduanera (GNC, por sus siglas en inglés) es el primero. Y para asegurar el éxito del GNC, un Grupo Especial de Trabajo “ad hoc” fue creado por la OMA para llevar a cabo un análisis exhaustivo de las posibilidades de racionalizar, armonizar y estandarizar el intercambio seguro y eficiente de información entre los miembros de la OMA.

Entre los años 2009 y 2012, la labor del Grupo ad hoc se ha visto reforzada por los avances tecnológicos en función de la creciente “conectividad”. Asimismo, se ha confirmado que es posible lograr los máximos beneficios de la cooperación Aduanas-Aduanas de una forma más eficaz a partir de la racionalización del intercambio de información, procesos que pueden además beneficiar a otros grupos de interés.

El método estándar consiste en el uso de plantillas genéricas que facilitan y mejoran estos procesos acelerando el desarrollo y aplicación de acuerdos de intercambio de información.

Esta posibilidad de interacción tecnológica debe ir acompañada de un marco normativo que le suministre sustento, para lo cual se propicia la suscripción de acuerdos bilaterales y multilaterales.

La “conectividad” entre miembros individuales de la OMA a través de estos sistemas automatizados a nivel técnico, en el plano internacional, se pueden mejorar de manera significativa a través de este encuadre global.

El uso de GNC es voluntario. Los miembros de la OMA pueden seguir negociando, desarrollando y generando otros acuerdos. Esto también se aplica incluso si los países socios están utilizando GNC para otro procedimiento de intercambio de información.

Una administración debe tener leyes nacionales que permiten el intercambio de información y que protegen la información que se comparte con los demás. También debe estar preparado para compartir información de forma electrónica utilizando estándares de GNC.

Los obstáculos para la implementación de la solución están habitualmente referidos a cuestiones legales, de seguridad y de protección de datos, la falta de confianza, la necesidad de contar con una organización responsable del sistema, la complejidad de la creación y financiación de un sistema de este tipo, y la ausencia de fondos de inversión iniciales.

La OMC y la Facilitación del Comercio

El Art. 12 del Acuerdo de la OMC sobre la facilitación del comercio (AFC), adoptado en diciembre del 2013, incluye disposiciones en materia de cooperación aduanera relacionadas con el intercambio de información entre los Miembros. El fin es lograr la verificación de las declaraciones de los sujetos que intervienen en una operación en el país exportador y de los que lo hacen en el país importador, teniendo así las Aduanas datos que sean pasibles de auditar y comprobar.[2]

3. El Intercambio de Información Aduanera a nivel Regional

El COMALEP

El Convenio Multilateral de Aduanas de América Latina, España y Portugal (COMALEP) fue suscripto en México el 11 de septiembre de 1981 (posteriormente revisado y modificado en el año 1999) y lo componen: Bolivia, Argentina, Brasil, Paraguay, Uruguay, Perú, Colombia, Ecuador, Chile, Costa Rica, Cuba, El Salvador, Honduras, Nicaragua, Panamá, México, República Dominicana, Venezuela, España y Portugal.[3]

El COMALEP tiene como objetivo la cooperación y asistencia técnica entre Aduanas para asegurar la correcta aplicación de las leyes aduaneras, institucionalizar la cooperación entre los países y combatir el fraude y los ilícitos Aduaneros.

Para ello, cuenta con una Secretaría Permanente que es la encargada de organizar la reunión anual entre los Directores Nacionales de Aduana, donde se evalúan los avances de las Aduanas en materia de procedimientos aduaneros, valoración, nomenclatura, facilitación del comercio, entre otros, y que estén relacionados a las directrices de la Organización Mundial de Aduanas; asimismo, en las reuniones participa el sector privado vinculado al comercio exterior y organismos internacionales invitados.

Es el gran marco normativo por cuyo conducto se canalizan los intercambios de información entre los países de Iberoamérica.

En la reunión realizada en la República de Perú en el año 2014, los Directores de Aduanas acordaron adoptar e impulsar el Sistema INDIRA como “mejor práctica” en el intercambio de información aduanera.

4.- El Intercambio de Información Aduanera en el MERCOSUR

4.1.- Marco Normativo

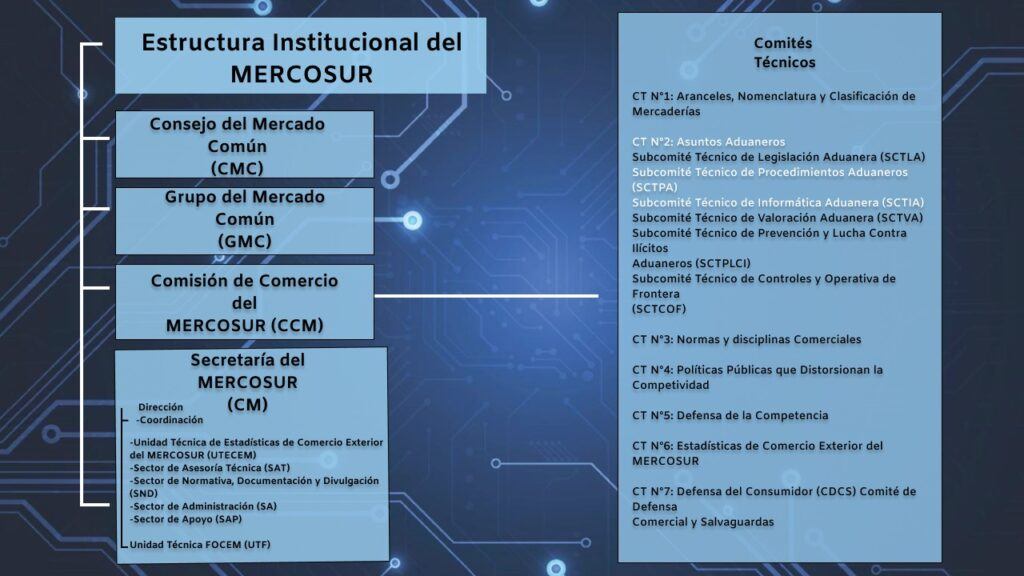

Desde el nacimiento del Mercado Común del Sur (MERCOSUR) se consolidó un derecho ORIGINARIO o PRIMARIO, que es el que está conformado por el fundacional Tratado de Asunción de fecha 26 de marzo de 1991 (con sus protocolos y Anexos), el Protocolo de Brasilia y el Protocolo de Ouro Preto (con su Anexo), y un derecho DERIVADO o SECUNDARIO, que es el que emiten los Órganos con facultades de legislar (facultades decisorias): El Consejo del Mercado Común -CMC- (que emite “Decisiones”), el Grupo Mercado Común -GMC- (que emite “Resoluciones”) y la Comisión de Comercio –CCM- (que emite “Directivas”).

La clasificación en normas de carácter ORIGINARIO y DERIVADO es de orden doctrinario y tiene un fundamento “funcional”: las primeras (originarias) son aquellas que crean o instituyen Organismos Internacionales, establecen su estructura, y sus mecanismos de tomas de decisiones, en tanto que las segundas (derivadas) son aquellas normas generadas por los Organismos creados por las normas originarias.

Las decisiones de los órganos del Mercosur son tomadas por consenso y con la presencia de todos los Estados Parte y éstos se comprometen a adoptar las medidas necesarias para asegurar en sus respectivos territorios el cumplimiento de las normas.

Las Decisiones del Consejo Mercado Común, las Resoluciones del Grupo Mercado Común y las Directivas de la Comisión de Comercio deben ser publicadas en el Boletín Oficial del Mercosur, al igual que los Laudos Arbitrales de solución de controversias.

El Protocolo de Ouro Preto establece un procedimiento para asegurar la vigencia simultánea de las normas:

1. Una vez aprobada la norma los Estados deben incorporarla al Derecho Nacional y comunicarlo a la Secretaría Mercosur.

2. Cuando todos los Estados hubiesen comunicado la incorporación, la Secretaria informará esto a los Estados Partes.

3. Las normas entrarán en vigor simultáneamente 30 días después de la comunicación hecha por la Secretaría. Cada Estado debe dar publicidad de esta comunicación en su respectivo Boletín Oficial.

4.2.- El Sistema INDIRA: Origen y Evolución.

En la XXVI Reunión Ordinaria del Consejo del Mercado Común del Mercosur se aprobó la Decisión Nº 13/04 (CMC) referida al «Intercambio de Información a través de Sistemas Informáticos».

Esta norma comunitaria es complementaria de su similar Decisión Nº 1/97 (CMC) por la cual se instituyó el «Convenio de Cooperación y Asistencia Recíproca entre las administraciones de aduanas del MERCOSUR, relativo a Prevención y Lucha contra Ilícitos Aduaneros».

En el Art. 1 de esta norma se establecía que las Administraciones Aduaneras debían organizar, mantener y compartir las informaciones contenidas en sus bancos de datos informatizados, incluyendo las referentes a las personas físicas y jurídicas que actúan en las operaciones de comercio exterior de los respectivos Estados Parte, aclarando posteriormente que el intercambio de información se utilizará a los fines de prevenir, investigar y perseguir los ilícitos aduaneros, siendo vedada su utilización para otros fines o su divulgación, de conformidad a lo prescripto en el apartado 3 del artículo 7 de la Decisión CMC Nº 1/ 97.

Posteriormente, mediante la Decisión CMC 54/04, titulada “Eliminación del doble cobro del AEC y distribución de la renta aduanera”, en su artículo 4to. se establecía aprobar y poner en vigencia la interconexión en línea de los sistemas informáticos de gestión aduanera existentes en los Estados Parte del MERCOSUR, a cuyos efectos se debían acordar un conjunto de datos comunes de las operaciones aduaneras de exportación e importación de los Estados Parte.

Este mandato debe ser analizado en forma conjunta con su norma complementaria (reglamentación), la Decisión CMC 37/05 que en su articulado estableció:

Art. 21 – Las Administraciones de Aduanas de los Estados Parte deberán establecer los mecanismos necesarios que permitan el intercambio de las informaciones contenidas en el Anexo IV de la presente Decisión obrantes en sus respectivos sistemas informáticos a través del Sistema INDIRA, relativas a:

a) las importaciones de bienes procedentes de terceros países efectuadas por un Estado Parte

b) las importaciones realizadas por un Estado Parte de bienes procedentes de cualquiera de los demás Estados Parte; y

c) las exportaciones realizadas por un Estado Parte de bienes destinados a cualquiera de los demás Estados Parte

Art. 22 – Las informaciones serán intercambiadas en línea y en tiempo real y estarán disponibles para los funcionarios autorizados por las Administraciones de Aduanas de los Estados Parte a través del sistema INDIRA.

El intercambio de informaciones a través de los sistemas informáticos no requerirá solicitud, respuesta o confirmación.

Art. 23 – Las informaciones obtenidas a través de los sistemas informáticos gozarán en el país que las recibiera, de las mismas medidas de protección que las informaciones confidenciales y el secreto profesional vigentes en el país de origen.

Mediante la Decisión (CMC) Nº 26/06 se puso en vigencia en el ámbito del MERCOSUR, el hoy vigente “Convenio de Cooperación, Intercambio de Información, Consulta de Datos y Asistencia Mutua entre las Administraciones Aduaneras del Mercosur” que derogó las anteriores Decisiones CMC Nº 01/97, 13/04 y 19/05.

Mediante la Decisión CMC 01/08 se establecieron las Especificaciones de Características Técnicas de la Infraestructura Informática para el Intercambio Electrónica de información de operaciones Aduaneras mediante el Sistema INDIRA.[4]

En su Art. 2, esta norma deja perfectamente en claro que la información transmitida en esta plataforma informática será de uso exclusivo de funcionarios de gobierno especialmente designados cuya identidad sea debidamente autenticada por los sistemas de seguridad propios de cada Aduana.

El Comité Técnico N°2

Llegados a este punto, no podemos dejar de mencionar al Comité Técnico Nº 2 Asuntos Aduaneros y Facilitación del comercio (CT2), dependiente estructuralmente de la Comisión de Comercio del Mercosur (CCM), pues en su seno se elaboraron los proyectos normativos señalados precedentemente y es el área que tuvo a su cargo la titánica tarea de armonizar y desarrollar el sistema INDIRA.

El CT2 está coordinado por los titulares de los servicios aduaneros de los Estados Parte y cuenta, a su vez, con Subcomités Técnicos integrado por funcionarios aduaneros especializados en las áreas de informática, valoración, procedimientos y legales.

Es una verdadera usina de integración aduanera. En su seno fueron elaborados -además del Sistema INDIRA- el Sistema Integrado de Transito Internacional Aduanero (SINTIA), el Régimen de Equipaje, el Régimen de Circulación de Bienes Culturales, el Régimen de Circulación de Material Promocional, Normas para la circulación de vehículos turistas particulares y de alquiler, el Régimen de Transporte de Encomiendas en ómnibus de pasajeros, el Manual de Valoración y las normas de Control y Gestión de Riesgo, por solo citar algunos.

Su metodología de trabajo es muy simple y efectiva. Con cada Presidencia Pro-Tempore (semestral y rotativa), se efectúa un análisis de: a) los temas en trámite y, b) los temas pendientes en el proceso de integración aduanera. Con relación a los temas en trámite (a), se establece un cronograma de realización, y respecto de los temas nuevos pendientes de desarrollo (b), se seleccionan las prioridades, se distribuyen las tareas entre los subgrupos, se establece una agenda y se comienza a trabajar hasta la conclusión de la labor. Luego, se eleva el proyecto a la CCM, el cual, si es aprobado, se remite al Órgano Decisor facultado para emitir la norma o implementar el proceso desarrollado.

En el caso del Sistema INDIRA, han tenido fundamental protagonismo dos de los Sub-Comités Técnicos que conforman el CT2: el Sub-Comité Técnico de Informática y el de Procedimientos Aduaneros. A ellos, en particular, debemos tan importante desarrollo.

4.3.- Su funcionamiento

Los Estados Parte del MERCOSUR utilizan, para la registración de sus operaciones aduaneras, cuatro sistemas informáticos distintos e independientes entre sí: El Sistema Malvina en Argentina, el Sistema SISCOMEX en Brasil, el Sistema Sofía en Paraguay y el Sistema Lucía en Uruguay.

Al momento de efectuarse una consulta por el Sistema INDIRA, la aplicación Web se conecta con el web service del país requerido a través de internet utilizando HTTPS con WSSA (Servicio Web de Autenticación y autorización); la respuesta es recibida en la pantalla del mismo agente aduanero, en tiempo real y los datos son encriptados en formato XML.[5]

Los Servicios Aduaneros son los que determinan quiénes son los funcionarios habilitados para efectuar las consultas en el sistema y su nivel de seguridad requerido, por lo que, en caso de fuga o venta de información, resultan identificables las personas que han accedido a la misma.

Todas las consultas que se realicen con el sistema INDIRA se ejecutarán en el servidor del país de registro de las destinaciones a consultar. Por ello, en primer lugar, al momento de hacer una consulta el funcionario deberá seleccionar el país sobre el que habrá de recaer.

Una vez ingresado el país, el funcionario podrá seleccionar una de las cinco consultas disponibles en la actualidad:

– Consulta de una Declaración Detallada

– Consulta de Destinaciones

– Consulta de Destinaciones Importación Intrazona

– Consulta Destinaciones que invocan CCPAC (Certificado de Cumplimiento de la Política Arancelaria Común) / CCROM (Certificado de Cumplimiento del Régimen de Origen MERCOSUR).

– Consulta Certificado CCPAC/CCROM

Además de las consultas sobre Declaraciones o Destinaciones puntuales, el Sistema también posibilita realizar otras genéricas y por períodos de tiempo (hasta 30 días), por ej.: conocer el universo de exportaciones desde Uruguay a Argentina en un período de tiempo determinado, y luego, detectada la operación sobre la que se desea profundizar la investigación, acceder a la misma y a cada uno de sus ítems si lo considera necesario.

Una vez obtenidos los datos de la consulta, el Sistema ofrece al funcionario un botón para Guardar Declaración Consultada, que pulsado permite generar un archivo en formato CSV (Comma Separated Values) con la información que se observa en pantalla. En otras palabras, el Sistema le extrae y guarda al funcionario consultante la información obrante en el sistema de registro del país consultado.

Conforme se ha mencionado en el marco normativo precedente, el sistema provee información de todas las destinaciones de importación de cualquier país hacia los Estados Parte del MERCOSUR y de exportaciones desde ellos. Además de estos países, en Argentina se puede acceder a las declaraciones de los siguientes países asociados al MERCOSUR: Chile, Ecuador y Bolivia, por existir convenios particulares al respecto.

El Sistema INDIRA y la valoración aduanera

Mediante la Decisión CMC N° 13/07 se adoptó en el ámbito del MERCOSUR el Acuerdo Relativo a la Aplicación del Artículo VII del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT), y se aprobó la Norma de Aplicación sobre la Valoración Aduanera de las Mercaderías.

En virtud de ello, y a efectos de que los Estados Parte efectúen el control del valor en aduana de las mercaderías importadas de manera uniforme, el Consejo Mercado Común procedió a aprobar, mediante la Decisión 16/2010, el “Manual de Procedimientos MERCOSUR de Control del Valor en Aduana”.

En el punto 4.1 de dicha norma, titulada “Preparación de la fiscalización”, se establece que el inicio de cualquier fiscalización comprende una primera fase de reconocimiento. Definido el sujeto a ser fiscalizado y, eventualmente, el propio objeto de la fiscalización, la fase interna de preparación consiste en el conjunto de procedimientos que se llevan a cabo antes de la visita directa al operador, con miras a recabar y seleccionar informaciones sobre el caso, abarcando desde sus datos de registro hasta las informaciones de mercado sobre las mercaderías cuyo valor será analizado.

La elaboración de un legajo es un procedimiento imprescindible en la etapa de la preparación de la fiscalización y consiste en la compilación y clasificación de todas las informaciones disponibles sobre la empresa y la mercadería. Parte de estas informaciones podrá ser recogida internamente, como: “… consulta al INDIRA sobre operaciones similares realizadas entre el país de importación y los demás Estados Parte del MERCOSUR, así como también operaciones de los demás Estados Parte en el comercio extrazona.”

Conforme se puede apreciar, en el propio Manual de Valoración del MERCOSUR se indica la conveniencia de proceder a la consulta del sistema INDIRA para, con base en la información allí obtenida, proceder a la fiscalización de las operaciones.[6]

4.4.- INDIRA y los Estándares Internacionales.

El Sistema INDIRA y la OMA

En las 119°/120° Sesiones del Consejo de la Organización Mundial de Aduanas, llevadas a cabo los días 28 al 30 de junio de 2012, la República Argentina, en representación de las Aduanas del MERCOSUR, expresó la intención de participar en la fase de demostración de la viabilidad de la Iniciativa de Aduanas Globalmente Conectadas utilizando el Sistema INDIRA.

Posteriormente, durante la 74° Sesión de la Comisión de Política General, realizada los días 7 a 9 de diciembre de 2015, la República Argentina insistió en su propuesta de Acuerdo de Intercambio de Información remarcando que el mismo ha sido testeado por los países del MERCOSUR durante once años con resultados positivos.

La Comisión agradeció a Argentina (respaldada por los demás miembros del MERCOSUR y Chile) por la presentación de tan interesante enfoque regional en materia de intercambio de información y encargó al Comité de Lucha contra el Fraude (CLF) proceder a la evaluación detallada de la propuesta, realizando una comparación del texto en relación a las Convenciones de Nairobi y Johannesburgo y a los elementos de los Bloques Utilitarios de la RAM. Este se expidió sugiriendo la conveniencia de la adaptación a los estándares internacionales sobre los que se encontraba trabajando la OMA.

El Sistema INDIRA-MODDA y la OMA

A efectos de posibilitar la expansión del modelo a nivel mundial, y posibilitar la interoperabilidad de los sistemas, durante el año 2019 se lanzó el proyecto denominado INDIRA-MODDA, que recepta el formato del Modelo de Datos de la Organización Mundial de Aduanas y comienza a debatirse el marco tecnológico para el intercambio de datos, dentro de lo cual se debe definir el formato de los mensajes (XML o JSON) y la definición de la arquitectura, infraestructura y transmisión (Blockchain, WS, etc.).

Haciendo un poco de historia, debemos recordar que por Decisión CMC N° 17/10 se estableció el «Documento Único Aduanero del MERCOSUR» (DUAM) como el modelo de datos comunes para integrar las declaraciones de las destinaciones y operaciones aduaneras en el MERCOSUR como paso indispensable para la armonización de los procedimientos de gestión aduanera.

Posteriormente, se tomó conciencia de la necesidad de contemplar lo establecido en la Recomendación del Consejo de Cooperación Aduanera relativa al uso del Modelo de Datos de la OMA, por lo que se procedió a trabajar en la alineación de sus datos con los del Modelo de Datos de la OMA, en materia de nombres, definiciones e identificaciones.

En el año 2015, los Directores de Aduana de los Estados Partes del MERCOSUR, aprobaron el lanzamiento del proyecto «Armonización Modelo de Datos de las Declaraciones Aduaneras del MERCOSUR (MODDA)» y, trabajando en forma conjunta con Expertos de la OMA, lograron el objetivo de una interpretación unívoca del modelo de datos del MERCOSUR respecto del Modelo de Datos de la OMA.

En virtud de ello, con fecha 26 de agosto de 2021, el Consejo Mercado Común, mediante Resolución CMC 9/2021, aprobó el MODDA e instruyó que los Estados Parte lo deberán incorporar en todos aquellos proyectos que impliquen el intercambio de información e implementación de sistemas vinculados con los datos de las declaraciones aduaneras de los Estados Parte, y de éstos con terceros países o grupos de países.

La adaptación al Modelo de Datos de la OMA renueva la esperanza de posicionar al INDIRA como un Sistema Modelo de Intercambio de Información Aduanera, replicable como mejor práctica a nivel internacional.

5.- Palabras finales

En junio del año 2005, el Consejo de la OMA aprobó la Resolución por la que se ponía en marcha el denominado Marco de Estándares para Asegurar y Facilitar el Comercio, conocido como “Marco Normativo SAFE” (SAFE Framework, como se conoce en inglés).

Este instrumento internacional marcó el inicio de las normas modernas de seguridad en la cadena de suministro y anunció el comienzo de un nuevo enfoque en el control de las mercaderías, de carácter integral, holístico, que cuida la seguridad de toda la cadena logística, desde el exportador que remite la mercadería hasta el importador que la recibe, asegurando la confiabilidad de todos los sectores intervinientes, al tiempo que se reconoce la importancia de una asociación más estrecha entre la aduana y el sector privado y entre las aduanas entre sí.

De hecho, uno de sus pilares fundamentales se denomina “Aduana – Aduana”, cuyo principio central es el uso de información electrónica anticipada para identificar la carga y los medios de transporte de alto riesgo, mediante el uso de herramientas de orientación automáticas, que posibiliten la identificación de los envíos de alto riesgo lo antes posible en la cadena de suministro.

De esta forma, se produjo un verdadero “cambio de paradigma”: ya no se tiene una visión escalonada (país importador / país exportador), sino que se procura asegurar todo el proceso, desde la fábrica del exportador hasta el depósito del importador.

En este marco, la implementación del Sistema INDIRA ha traído aparejada una serie de beneficios dentro de los cuales podemos mencionar la mayor facilitación y seguridad del comercio regional, toda vez que, mediante esta herramienta se ha logrado prevenir, disuadir, como, asimismo, investigar y reprimir los ilícitos aduaneros, que con anterioridad pasaban desapercibidos por la falta de información para cruzar y cotejar.

El Sistema INDIRA es una herramienta dinámica y expansiva, pues se encuentra en permanente revisión y actualización en el ámbito del MERCOSUR, incorporando nuevos datos y consultas a requerimiento de los Estados Parte y con el consenso de éstos.

Su adaptación al Modelo de Datos de la OMA le permitirá volver a las “grandes ligas” y exhibirse como un modelo viable y efectivo de intercambio automático de información.

[1] La República Argentina adhirió formalmente mediante la ley Nº 19.044 del año 1971.

[2] La República Argentina ha ratificado en 2018 el Acuerdo sobre Facilitación del Comercio (AFC) de la Organización Mundial de Comercio (OMC), en vigor desde el 22 de febrero de 2017 (Ley 27.373).

[3] La República Argentina adhirió formalmente a su cuerpo principal mediante la ley Nro. 22.663 y a sus anexos mediante la ley Nro. 24.208. Posteriormente, se aprobó su Protocolo de Modificación el 10 de octubre de 2010 mediante Ley Nro. 26.642.

[4] Esta norma, fue internalizada en Argentina mediante la Res. Gral AFIP Nº 2495, del 22 de septiembre de 2008: en Brasil, mediante el Decreto 6870/09 del 4 de junio de 2009; en la República de Paraguay mediante la Resolución DNA N° 99/12 del 22 de febrero de 2012 y en Uruguay, mediante el Decreto Nº 282/12 del 27 de agosto de 2012.

[5] Cabe aclarar que actualmente, las consultas entre los Estados Parte fundadores del MERCOSUR se realizan del modo originalmente implementado, mediante Red Virtual Privada.

[6] A título meramente ejemplificativo, de la efectiva utilización de esta valiosa herramienta para la detección de declaraciones inexactas de valor en la República Argentina, podemos mencionar los siguientes precedentes jurisprudenciales: (i) Fallo de la CAMARA CONTENCIOSO ADMINISTRATIVO FEDERAL – SALA III 44028/2019 MALTERIA PAMPA SA TF 35123-A c/ DGA s/RECURSO DIRECTO DE ORGANISMO EXTERNO que confirma la multa impuesta por la Aduana Argentina a la empresa por declaración inexacta de valor de los precios de sus exportaciones a Brasil (art. 954, ap.1, inc. c del Código Aduanero), disponible en http://scw.pjn.gov.ar/scw/home.seam ; (ii) Fallo del TRIBUNAL FISCAL DE LA NACION -Sala E – “PIONEER ARGENTINA SRL c/ DGA s/ recurso de apelación” EX-2021-91985106-APN-SGASAD#TFN, que confirma la multa impuesta por la Aduana Argentina por la declaración inexacta del precio de importación de la mercadería (semillas parentales) procedente de Brasil (art. 954, ap.1, inc. c del Código Aduanero), disponible (pronto) en https://jurisprudenciatfn.mecon.gob.ar/ ; y (iii) Fallo de la CAMARA CONTENCIOSO ADMINISTRATIVO FEDERAL- SALA III 44028/2019 MALTERIA PAMPA SA TF 35123-A c/ DGA s/RECURSO DIRECTO DE ORGANISMO EXTERNO que confirma la multa impuesta por la Aduana Argentina a la empresa por declaración inexacta de valor de los precios de sus exportaciones a Brasil (art. 954, ap.1, inc. c del Código Aduanero), disponible en http://scw.pjn.gov.ar/scw/home.seam.

Fuente: Aduana News, 04 de Enero de 2023